Face au débat suscité du passage du Franc CFA à l’ECO, l’agence américaine de notation financière, S&P Global, a décidé d’apporter sa contribution.

Dans un rapport intitulé : « Entrée dans l’âge de l’eco : implications de la réforme monétaire en Afrique de l’Ouest », S&P examine les implications de cette réforme en termes de stabilité monétaire et économique pour l’UEMOA, et des relations de celle-ci avec ses partenaires de la Communauté économique des Etats d’Afrique de l’Ouest (CEDEAO).

Ainsi, l’agence retient fondamentalement 5 points essentiels pour avoir une meilleure approche du passage du FCFA à l’ECO. D’abord, S&P a indiqué que le passage du FCFA à l’ECO posera des questions sur l’avenir de la zone franc CFA dans son ensemble.

Ensuite, à cour terme, cette réforme ne devrait pas avoir d’effet sur les notations souveraines en UEMOA, une dévaluation n’étant pas à l’ordre du jour. À ce stade, l’Eco restera arrimé à l’Euro et la France continuera d’en garantir la convertibilité. Puis, en cas de dévaluation, le Sénégal et la côte d’Ivoire seraient les économies les plus exposées car leur dépendance aux emprunts en devises s’étant fortement accrue au cours des dernières années.

Une pression sur le taux de change détériorerait la qualité de crédit des États de l’UEMOA. Une forte discipline budgétaire et des fondamentaux économiques solides seront nécessaires pour préserver la stabilité économique de l’UEMOA. Et enfin, à moyen terme, une monnaie unique pour les 15 Etats membres de CEDEAO paraît peu probable.

À Abidjan, samedi 21 décembre 2029, le président ivoirien, Alassane Ouattara, et son homologue français, Emmanuel Macron, ont annoncé le remplacement du franc CFA d’Afrique de l’Ouest (XOF) par l’ECO.

Bien plus qu’un simple changement de nom, la refonte du cadre monétaire acte la fin de l’obligation pour l’UEMOA de déposer la moitié de ses réserves de change sur un compte d’opération au Trésor français. De plus, les responsables français ne siègeront plus au conseil d’administration de la Banque centrale des États d’Afrique de l’Ouest (BCEAO), au comité de politique monétaire ou à la commission bancaire.

La révision du cadre monétaire fait suite à des années de débat sur les implications de l’accord monétaire pour la souveraineté des huit États membres de l’UEMOA : le Bénin (B+/Stable/B), le Burkina Faso (B/Stable/B), la Guinée-Bissau, la Côte d’Ivoire, le Mali, le Niger, le Sénégal (B+/Stable/B) et le Togo (B/Stable/B). Créé en 1945, le franc CFA d’Afrique de l’Ouest est arrimé à l’euro depuis 1999, après l’avoir été au franc français. De nombreuses manifestations contre le franc CFA ont souligné l’impopularité de l’accord monétaire au sein d’une partie de la population.

Cette récente annonce a relancé le questionnement sur l’avenir de l’UEMOA. Elle soulève notamment la problématique de la stabilité monétaire et économique ainsi que celle des relations entre l’union économique et les autres membres de la CEDEAO, l’eco devant initialement être une monnaie unique pour l’Afrique de l’Ouest anglophone et francophone. Par ailleurs, ces changements en UEMOA pourraient ouvrir la porte aux six États membres de la Communauté économique et monétaire de l’Afrique centrale (CEMAC) pour réformer leur accord monétaire avec la France.

La discipline budgétaire sera nécessaire pour préserver la stabilité économique de l’union monétaire

Les membres de l’UEMOA présentent tous des déficits des transactions courantes élevés et donc des besoins de financements extérieurs significatifs, comme une grande partie de pays a revenus faibles avec d’importants déficits en infrastructures. Cela explique en partie leur dépendance aux importations et souligne l’impact qu’une dévaluation pourrait avoir sur l’inflation importée. Les besoins en investissements sont matériels ; c’est pourquoi les membres de l’UEMOA ont significativement accru leurs dépenses publiques, en ligne avec leurs plans nationaux de développement (Plan Sénégal émergent, Programme d’actions du gouvernement béninois, Plan national de développement togolais etc.). Par conséquent, les émissions de dettes souveraines commerciales ont représenté une part croissante des financements extérieurs nets. De ce fait, il existe un lien important entre les déficits budgétaires et extérieurs.

La plupart des États membres de l’UEMOA ont atteint, ou se sont engagés à respecter, un critère de convergence limitant les déficits budgétaires à 3% du PIB, ce qui reflète une amélioration du cadre institutionnel dans la zone. Néanmoins, les déficits budgétaires reportés n’ont pas été les seuls facteurs responsables de l’augmentation de la dette publique en UEMOA.

Les besoins de financement hors-budget, l’appui financier à des entreprises publiques ou l’apurement d’arriérés accumulés sont également à l’origine de la croissance de l’endettement.

Dans le cas du Sénégal, le soutien financier accordé dans le passé au groupe postal SN La Poste par le biais d’une autorisation de découvert, ainsi que des transactions budgétaires initiées lors d’exercices antérieurs et reportées d’une année sur l’autre, ont contribué au pic historique de l’emprunt net de l’État de 9,7% du PIB en 2018, bien au-delà des 3,7% de déficit budgétaire reporté (voir : « Senegal Outlook Revised To Stable On Rapid Increase In Government Debt; Ratings Affirmed At ‘B+/B’, » publié le 6 décembre 2019 sur RatingsDirect).

En dépit du changement de nom, la parité avec l’euro sera maintenue

La réforme monétaire conserve deux éléments clefs de l’accord existant : la parité avec l’euro, et la garantie illimitée de convertibilité par la France. À l’exception de la dévaluation de 1994, qui intervenait suite à des années de pressions budgétaires et extérieures ainsi qu’à un désalignement significatif du taux de change, cette garantie a longtemps soutenu la confiance dans la monnaie.

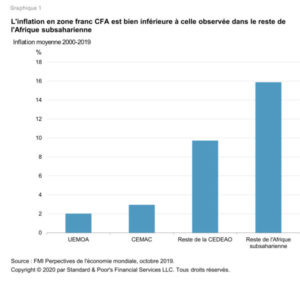

Elle a permis de contenir l’inflation, même lors de périodes de crises politiques ou de chocs de prix sur le marché des matières premières, contrairement à de nombreux autres pays d’Afrique subsaharienne.

Les indicateurs économiques pour l’UEMOA se sont significativement améliorés par rapport aux années 1980 et 1990. Les termes de l’échange se sont renforcés, les déficits budgétaires se sont réduits tout comme celui du compte courant, et la croissance du PIB s’est fortement accélérée, notamment en Côte d’Ivoire et au Sénégal qui comptent pour plus de la moitié du PIB de l’union monétaire (40% pour la Côte d’Ivoire et 20%pour le Sénégal)

En cas de dévaluation, la Côte d’Ivoire et le Sénégal seraient les plus affectés

Bien qu’un choc sur le taux de change ne fasse pas partie de notre scénario central, S&P a construit un indice pour évaluer la sensibilité relative des huit membres de l’UEMOA à une dévaluation (comme cela avait été fait dans l’article «Franc CFA : Quels pays souffriraient le plus d’une dévaluation ? », Publié le 4 décembre 2017 sur Ratings Direct). “Nous avons également inclu dans le classement les six membres de la CEMAC, zone qui a un accord monétaire similaire avec la France”, précise l’agence.

La carte ci-dessous (cf. Graphique 4) classe les pays en fonction de leur vulnérabilité à une dévaluation, déterminée à partir d’indicateurs d’endettement, budgétaire, et extérieur. Le classement est dérivé à partir d’un indice obtenu par la somme de trois facteurs normalisés et convertis sur une échelle de 0 à 1.

– La sensibilité extérieure et inflationniste comparant le poids des importations de chaque pays afin d’analyser l’impact d’une dévaluation sur l’inflation importée.

Une monnaie unique pour les 15 États membres de la CEDEAO est peu probable à moyen terme

L’introduction de l’eco en UEMOA peut être perçue comme une étape préliminaire vers une monnaie unique pour la CEDEAO, projet qui a été évoqué pour la première fois il y a près de 30 ans. Les dirigeants de la CEDEAO ont formellement convenu de l’appeler ainsi à Abuja en juin 2019.

Cependant, des obstacles matériels subsistent, ce qui amène à considérer ce projet comme peu probable à moyen terme. La CEDEAO compte actuellement 15 membres : le Cap-Vert (B/Stable/B), la Gambie, le Ghana (B/Stable/B), la Guinée, le Liberia, le Nigeria (B/Stable/B), la Sierra Leone et les huit membres de L’UEMOA. Le PIB nigérian représente environ les deux-tiers du PIB de la CEDEAO (670 milliards de dollars) et est plus de trois fois plus important que celui de l’UEMOA (130 milliards de dollars).

De plus, l’économie nigériane dépend largement des recettes pétrolières (qui représentent deux-tiers des exportations) contrairement aux membres de l’UEMOA qui sont des importateurs nets d’hydrocarbures. Convenir d’une politique monétaire commune entre le Nigeria et ses partenaires de la CEDEAO semble donc difficile, d’autant plus que le Nigeria a récemment décidé de fermer ses frontières avec le Bénin et le Niger afin de réduire la contrebande et de soutenir la production agricole locale.